全国大宗商品综合价格指数均值为1225.76,环比上升,增幅1.21%(前值4.28%);同比上升,增幅20.14%(前值19.01%)。

本周大宗商品价格涨跌互现:其中厚壁无缝钢管价格明显上涨;不锈钢价格延续节前上涨氛围;有色金属价格多数上涨;石化方面,国际原油价格上涨,成品油价格下跌,LNG价格大涨;建筑材料方面,本周水泥价格持续下行,混凝土价格持稳运行,螺纹钢明显上涨。

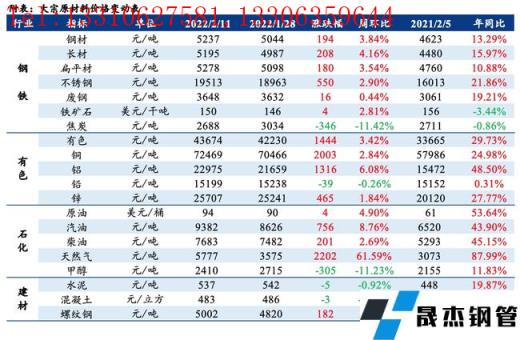

厚壁无缝钢管:全国厚壁无缝钢管价格指数报5237元/吨,较上周上涨194元/吨,涨幅3.84%。其中,长材价格指数报5195元/吨,较上周上涨4.16%;扁平材价格指数报5278元/吨,较上周上涨3.54%。

近期市场的主要交易逻辑在于:1)低产量、低库存,市场压力较小。五大品种周产量较节前大幅下滑至870万吨;目前五大品种厚壁无缝钢管总库存仅2190万吨,年同比(农历)下降了600万吨。2)周四公布的社融和信贷数据超预期,市场信心明显提升。3)厚壁无缝钢管成本依然偏高。据测算,目前长流程螺纹钢即期成本依然在4500元/吨左右,短流程略亏损,对钢价依然有较强支撑。

后期来看,钢价涨势或放缓,主要在于:1)市场情绪乐观,库存压力小于往年。受1月超预期的社融和信贷数据刺激,市场情绪偏乐观。而今年春节后的库存压力明显小于往年,市场看涨情绪浓厚。2)下周地产数据公布,或不及预期。在基建的带动下,1月信贷明显改善,社融也创单月历史新高,反映实体经济融资需求改善。但1月居民中长期贷款增速同比下降,全国13家重点房企销额同比大幅下滑37%,叠加1月螺纹消费同比下滑24.5%,表明房地产行业需求依然疲弱。下周地产数据公布,数据多半表现较差,或对市场情绪造成负面影响。此外,当前消费仍然疲弱,价格上涨速度较快,但基本没有成交。3)成本支撑或减弱。华北环保限产加严,且2月是钢企主动去原料库存阶段,原料需求偏弱,叠加发改委对铁矿石和煤炭价格过快上涨监管力度加严,厚壁无缝钢管成本有下跌风险,或拖累钢价。

不锈钢:本周不锈钢价格延续节前上涨氛围,年后期货盘面持续走强,对市场情绪影响积极,2月10日不锈钢市场贸易商基本完成复工,不锈钢入库也陆续恢复,但现货成交暂时还没有完全起来,本周后期成交才有起色,且市场对新一轮下游补库需求较为看好,短期看涨情绪占主导。年后无缝厚壁钢管厂家持续发货入库市场,总体到货大于出货量,社会库存出现大幅累积。但对比去年同期,今年春节之后库存增量并不十分显著,300系热轧部分规格短缺现象继续存在,民营无缝厚壁钢管厂家发货节奏并没有加快,市场对新一轮下游补库需求较为看好,预计下周304现货价格震荡偏强运行。

不锈钢原料方面:春节期间海外镍库存持续下降,在外盘上涨带动下沪镍节后开市拉涨。主流无缝厚壁钢管厂家节后刚需询盘,而国内镍铁厂受冬奥会影响减产力度加大,原料高镍铁价格稳步上涨。加之纯镍低库存支撑,镍价上涨后高位震荡为主。

矿山价格上涨叠加海运回升,镍矿进口成本高企;节后主流镍铁厂受政策影响减产力度加大,无缝厚壁钢管厂家陆续开启3月镍铁资源采购,短期供应偏紧下镍铁价格往1500元/镍逼近。下游新能源企业临近采购节点,节后刚需补库,加之镍盐企业成本压力较大,硫酸镍成交价略有上涨。节后原料端价格上涨为主,进一步挤压300系不锈钢利润率,短期持续关注下游市场消费及去库情况,预计下周镍价高位震荡,运行区间168000-175000元/吨。

本周高碳铬铁现货价格强稳运行,较上周小幅上涨100元/50基吨。周内2月招标价平盘报出,工厂复产积极性受到打击,本周全国高碳铬铁产量为11.08万吨,环比增加1.9%。目前国内高碳铬铁生产水平维持低位,叠加成本端矿价延续涨势,工厂及贸易商多看涨后市。周内铬矿期现货市场上涨运行,节前多数贸易商库存基本出清,港口现货持续去库下,当前市场上可贸易量日益减少,贸易商涨价心态较强。下游铁厂受刚需支撑,对于高价货源逐渐接受。整体来看短期供应偏紧格局不变,铬矿市场偏强运行为主,成本支撑下,高碳铬铁价格将延续强稳态势。

有色金属:本周有色金属多数上涨。铜价由于下游企业逐步复工叠加春节期间海外铜价走强而大涨。铝价由于广西铝厂减产而大幅上涨。铅价由于社会库存小幅增加而下跌。锌价由于社会库存累库不及预期而上涨。本周全国有色价格指数为43674元/吨,较节前上涨1444元/吨,其中铜、铝、锌价格指数上涨分别2.84%、6.08%、1.84%,铅价格指数分别下跌0.26%。由于有色金属价格大幅上涨,叠加宏观面与基本面多空交织,预计短期价格波动加剧。

石油化工:国际原油价格因地缘局势紧张和需求前景向好而上涨。数据显示,本周布伦特原油价格为94.44美元/桶,环比上涨1.25%。目前来看,油价已有超买迹象,预计下周国际油价存下跌空间。

成品油价格因原油下跌行情理性回调而下跌。数据显示,本周汽油价格9382元/吨,环比下跌0.05%;柴油价格7683元/吨,环比下跌0.49%。下周来看,随着原油高位小幅回落,部分中间商锁利提前出货,回归消库观望态势,购销趋弱预期下,汽柴成交重心或有下滑;预计汽柴价格或持下行走势。

LNG价格因降温预期而价格上涨。在春节长假过后,需求增加,市场短暂供小于求,价格开始反弹,而上游管道气资源略为紧张,为做好保供工作,上游产生惜售心态,进一步带动价格上涨。mysteel数据显示,截至2月11日,LNG主产地价格报5777元/吨,较节前上涨61.59%,同比上涨87.99%。需求逐渐恢复,加上管道气资源较为紧张,上游有一定推涨意愿,价格或在高位保持坚挺。预计下周价格将上涨后小幅回调。

甲醇价格因市场成交状况不佳而带动价格下跌。西北产区涨价后出货情况清淡,刺激贸易做空市场明显。mysteel数据显示,本周山东鲁北甲醇价格2410元/吨,环比下跌11.23%。下周来看,甲醇市场或继续下跌,西北产区不排除继续降价可能。

建材:水泥价格由于市场需求恢复缓慢而小幅下跌,本周水泥价格指数为537元/吨,较上周五下跌5元/吨,环比跌0.92%。下周市场需求难有较大提升,水泥价格稳中偏弱运行。

混凝土价格因市场尚未启动而弱势运行。本周混凝土价格指数为483元/方,较上周五下跌3元/吨,环比跌0.62%。下周市场需求疲弱,价格持续下行趋势。

螺纹钢价格上涨。本周螺纹钢价格上涨的主要驱动逻辑在于:1)1月信贷和社融数据超预期,市场信心明显改善。2)低产量、低库存,市场压力较小。本周螺纹钢产量244万吨,而库存1110万吨,同比分别下降65、411万吨。短期来看,螺纹钢价涨势将放缓,主要在于:1)节后价格多属于预期推涨,实际并无成交。2)信贷结构性问题仍存。3)近期铁矿石价格过快上涨,发改委多次发声,将联合市场监管总局开展铁矿石市场监管调研。原料价格下跌将拖累钢价涨势。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“周报:大宗原材料价格周报(2.07-2.11)”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北