摘要:央行5月9日发布《2022年第一季度中国货币政策执行报告》,详细介绍下一阶段主要政策思路。我们对部分重点内容进行分析和解读。1)未来结构性宽松是货币政策的方向。近日,中国人民银行增加1000亿元专项再贷款额度,支持煤炭开发使用和增强煤炭储备能力,便是一个较好的开头。诸如此类的定向贷款支持等结构性货币政策工具将会被更多地使用。2)央行货币政策调控方式与市场期待存在偏差,市场情绪受到抑制。市场一直期待“真金白银”、见效快的刺激政策出台,而现实与之背离。未来这一情形或许仍将延续。3)央行对物价的重视程度增加,当前大宗商品价格上涨对货币政策继续宽松的掣肘程度上升。4)央行计划通过调整MLF利率影响存款利率,进而降低银行负债成本和贷款利率。5)人民币汇率双向波动的幅度将拓宽。央行货币政策执行报告关于汇率的表态,重在“货币政策独立性优先于汇率”,即当前仍“以我为主”。6)有关房地产行业监管的表述更加放松。防范化解金融风险总体态势不改,特别是房地产行业风险暴露的可能性仍然不小。因此,当前是房地产行业由“去杠杆”转向“稳杠杆”的阶段。目前居民部门杠杆率已经较高,房贷利率下降对购房需求的刺激作用有限。

未来结构性宽松是货币政策的方向。从2022年一季度货币政策执行报告的篇幅来看,相当一部分内容是与疫情对部分产业、行业的冲击有关,比如“餐饮、零售、旅游等接触型消费”,“企业停产减产”,“货运物流和产业链供应链运转出现摩擦”等。按照过往经验,货币政策执行报告重点阐述的部分将是未来央行货币政策实施时重点关注的方向。近日,中国人民银行增加1000亿元专项再贷款额度,支持煤炭开发使用和增强煤炭储备能力,便是一个较好的开头。诸如此类的定向贷款支持等结构性货币政策工具将会被更多地使用。

央行货币政策调控方式与市场期待存在偏差,市场情绪受到抑制。此前,我们指出,货币政策受到的制约较多,而且当前银行间市场利率和金融机构平均贷款利率均已降至较低水平。市场缺的不是货币,而是需求,特别是改善预期的刺激政策。此时,货币政策的空间和有效性并不大。即便如此,央行为了“宽信用”,仍在增加基础货币的投放,以保证信贷稳定增长。总之,当前总量性货币政策宽松已经相对前置,但是市场可能并不“买账”。与前一个时期,动辄通过数轮降准+降息等方式刺激经济的方式变得更加 “柔和”,以各类再贷款工具为主的结构性货币政策工具和通过宏观审慎评估(MPA)考核引导银行有序下调利率等非传统意义上的“降息”似乎满足不了市场的期待,普通投资者的感受程度较低。因此,市场一直期待“真金白银”、见效快的刺激政策出台,而现实与之背离,市场情绪一直受到抑制。

央行对物价的重视程度增加,当前大宗商品价格上涨对货币政策继续宽松的掣肘程度上升。与4月底中央政治局会议的表述“三稳”之一“稳物价”保持一致,强调“密切关注物价走势变化,支持粮食、能源生产保供,保持物价总体稳定。”在当前消费端CPI涨势无虞的情况下,央行想要强调的或许是生产端PPI变化情况。虽然全年PPI增速大概是下行趋势,但PPI仍处于绝对高位。更重要地是,货币政策执行报告在摘要部分重点突出了俄乌冲突以及疫情的影响,而这二者对供应链的冲击,进而影响大宗商品价格是显而易见的。从此角度而言,大宗商品价格上涨对未来货币政策宽松的掣肘程度是上升的。此外,近日相关部门联合发文,强调要进一步强化大宗商品市场监管,加强大宗商品价格监测预警。由此可见,宏观调控部门对大宗商品价格上涨的重视程度可见一斑。

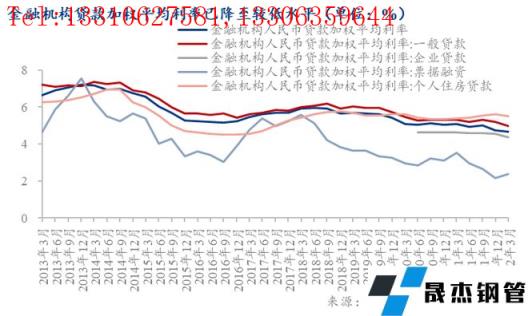

央行计划通过调整MLF利率影响存款利率,进而降低银行负债成本和贷款利率。此前,无论是国常会鼓励拨备水平较高的大型银行有序降低拨备率,亦或是25bp的降准政策,以及当前存款加权平均利率的下降,均有助于推动商业银行负债成本的走低,进而推动LPR利率的调降。现在,央行建立存款利率市场化调整机制,着力稳定银行负债成本。MLF利率调整后,不仅在资产端影响LPR,而且在负债端影响存款利率,降低银行负债成本,间接地促进LPR下行,带动贷款市场利率继续下降。

人民币汇率双向波动的幅度将拓宽。央行货币政策执行报告关于汇率的表态,重在“货币政策独立性优先于汇率”,即当前仍“以我为主”。近期人民币急贬有助于空头情绪集中释放,反而有利于后续平稳走势。同时,外汇“降准”更有助于稳定市场信心,释放出清晰的政策信号。但是,中国经济基本面仍在修复阶段,特别是上半年出口同比增速逐级下降的可能较大,出口贸易可能面临疫情以来的“顶部”,中国出口贸易占全球出口贸易的比重正在降低。这些将使人民币汇率仍存在一定的贬值压力。人民币汇率双向波动的幅度将会拓宽。

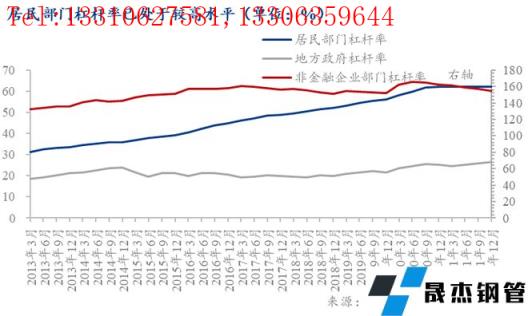

有关房地产行业监管的表述更加放松。与2021年第四季度货币政策执行报告有所不同,2022年第一季度货币政策执行报告明确了“支持各地从当地实际出发完善房地产政策、支持刚性和改善性住房需求”,房地产行业的金融监管政策继续放松得以确认。但是,防范化解金融风险总体态势不改,特别是房地产行业风险暴露的可能性仍然不小。因此,当前是房地产行业由“去杠杆”转向“稳杠杆”的阶段,而绝非到了“加杠杆”,再次充当刺激经济的“夜壶”作用。此外,目前居民部门杠杆率已经较高,房贷利率下降对购房需求的刺激作用有限。“房住不炒”已深入人心,短期内通过刺激销售的方式恐难以改善消费者预期;政策修补仅能够加快房地产市场“见底”,并不能马上使得房地产市场企稳反弹。

作者:上海钢联 黑色产业研究服务部 研究员 李爽

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“结构性宽松与市场期待存在偏差——《2022年Q1货币政策执行报告》解读”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北