5月份国内中厚板生产呈现明显趋弱走势,上旬,华北部分重点生产区域疫情反复,加之原有利好重磅政策并未及时落地,造成五一节后商家看涨预期普遍落空,截至中旬,华北、华东受疫情波及范围较大,上下游市场纷纷面临停工、停产的局面,其中华东区域长三角地区受影响极大。时至月末,疫情得到有效控制,各地区各行业逐渐复工复产,但考虑到实际需求释放不及预期,市场价格方面暂无太大起色。

一、五月份国内中厚板市场需求不足 市场价格承压下行

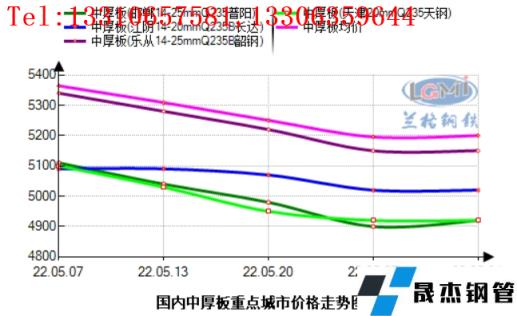

综合来看,5月份国内中厚板市场价格整体呈现大幅下行的格局。截止5月31日,重点区域邯郸价格为4920元/吨,环比下跌180元,江阴价格为5020元/吨,环比下跌90元,天津4920元/吨,环比下跌170元,乐从5150元/吨,环比下跌170元,目前样本十大重点城市均价为5059元/吨,环比下跌161元左右。

5月上旬,受外部环境影响,国内市场普遍偏于弱势,加之部分地区疫情反复,下游商家观望情绪加重,另外,原料市场价格偏高,对于生产企业来说,利润空间持续收窄,造成上下游价格矛盾凸显。好在临近月末,为保证社会经济稳增长,国务院印发《关于印发扎实稳住经济一揽子政策措施的通知》,通知中关于财政、货币、投资、产业链供应链等方面均有相应扶持力度,消息传出后期货市场普遍翻红,带动国内中板现货市场呈止跌企稳态势,考虑到相关政策并未落地,商家为追求出货,市场价格涨幅有限,甚至有小幅下行的可能。

图1 国内重点城市中厚板价格走势

二、五月份国内中厚板产量库存双双上升 需求释放不及预期

截止2022年5月27日,据云商平台监测数据显示,国内中厚板社会库存量约为115.5万吨,环比增加1.6万吨左右,月同比增加10.4万吨左右,年同比增加约2.9万吨左右。5月份30家样本钢企库存量呈现持续增长走势,截止5月27日,追踪国内30家中板钢企库存量约为46.6万吨,与4月份相比基本持平,其中华北区域14家样本企业厂内库存约为22.7万吨,同比4月份同期增加约5.5万吨左右,华东区域12家样本企业厂内库存约为15.2万吨,同比4月份同期下降约2万吨左右,除华北、华东区域外,11家样本企业厂内库存约为8.7万吨,同比4月份同期基本持平。

至于开工情况来看,5月份30家中板样本钢企总产量约为557.11万吨,同比4月份产量增加约22.76万吨左右,其中华北区域18条样本轧线产量约为188.58万吨,华东区域24条样本轧线产量约为182.88万吨,除华北、华东区域外,其他地区14条样本轧线产量约为185.65万吨左右。

图2 国内中板钢企产量走势图

三、下游市场订单量萎靡不振 除船舶行业外普遍呈现弱势

截止5月30日,追踪5月份样本中板钢企总接单量为111.55万吨,环比4月份接单量128.35万吨,明显下降16.8万吨左右,与21年同期相比,明显增加约16.13万吨左右,5月份因华北、华东等中厚板主要流通市场突发疫情,下游需求明显呈现弱势,加之宏观市场不确定性因素增加,5月份样本企业订单量呈现明显下降走势。

图3 北方中厚板无缝无缝钢管厂家接单量

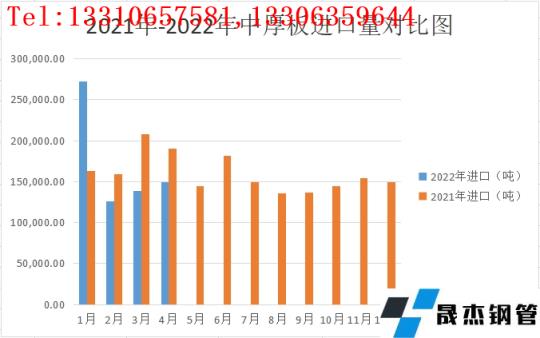

中板产品进口方面,据不完全统计,2022年4月份国内中板进口量约为14.94万吨,环比3月份进口量小幅增加约1.05万余吨,与2021年同期相比进口量下降约4.06万吨左右,由下图可见,中厚板资源进口量呈现逐月递增态势,但叫往年同期相比,进口量偏低位。

图4 中厚板产品2021-2022年度进口量对比图

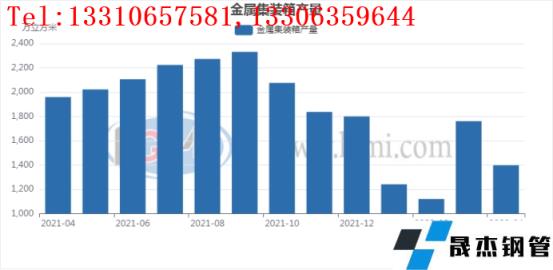

国内下游产品供应分品种来看,4月份国内金属集装箱产量为1398.4万立方米,环比3月份增产约363.3万立方米。同比21年同期下降约561.9万立方米。

图5 金属集装箱产量

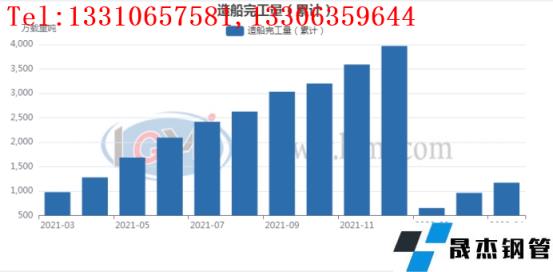

4月份国内造船完工量累计为1171万载重吨,环比3月份增加210万载重吨。同比21年同减少约110万载重吨。

图6 造船完工量(累计)

4月份国内工业锅炉产量为2753.5蒸发量吨,环比3月份减少约4741.5蒸发吨量。同比21年同期减少约8354.8蒸发量吨。

图7 工业锅炉产量

4月份国内挖掘机产量为13981台,环比3月份减少约16831台。同比21年同期减少约29431台。

图8 挖掘机产量

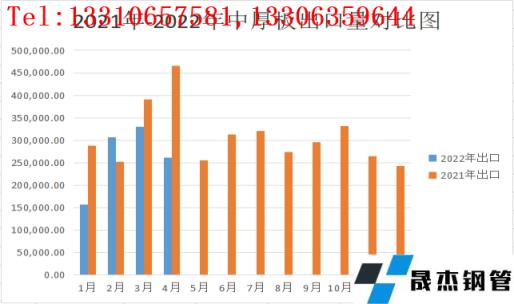

至于出口方面,据不完全统计,2022年4月份国内中板出口量约为26.09万吨,环比3月份出口量下降约6.94万余吨,与2021年同期相比出口量下降约20.51万吨左右,随着国外市场复工复产节奏加快,中厚板品种对于国内资源依赖性逐步降低。

图9 中厚板产品2021-2022年度进口量对比图

分行业来看,4月份国内挖掘机销量为24534台,环比3月份减少约12551台。同比21年同期减少约22038台。

图10 挖掘机销量

4月份国内装载机销量为10975台,环比3月份减少4334台。同比21年同期减少约7379台。

图11装载机销量

4月份国内重型货车销量为4.4万辆,环比3月份减少3.3万辆。同比21年同期减少约14.9万辆。

图12 重型货车销量

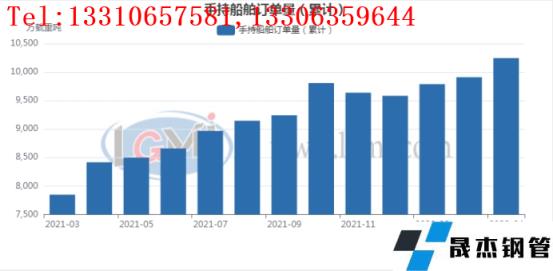

4月份国内手持船舶订单量累计为10247万载重吨,环比3月份增长约337万载重吨。同比21年同期增加约1828万载重吨。

图13手持船舶订单量(累计)

四、制造业采购经理指数释放走弱预期

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年5月份中国制造业采购经理指数(PMI)为49.6%,比上月上升2.2个百分点。从13个分项指数来看,同上月相比,生产指数、新订单指数、新出口订单指数、采购量指数、进口指数、原材料库存指数、从业人员指数、供应商配送时间指数和生产经营活动预期指数上升,指数升幅在0.4至6.9个百分点之间;积压订单指数、产成品库存指数、购进价格指数和出厂价格指数下降,指数降幅在1.0至8.4个百分点之间。

5月份PMI指数回升,表明疫情影响明显减弱,稳增长、保民生多项政策效果开始显现。生产指数较大幅度回升,表明应对疫情影响、全面复工复产的努力效果明显;新订单、新出口订单指数回升,表明疫情对短期需求的抑制明显减弱。也要注意到,PMI指数仍处荣枯线以下,购进价格指数仍处高位,反映原材料、物流成本高的调查企业比重仍超过50%;订单类指数均处荣枯线下,反映需求不足的企业比重超过40%。需求收缩、供给冲击等压力仍很严重,疫情对经济增长的影响仍不容低估。要进一步精心统筹好防控疫情和稳增长、保民生的大局,以更大力度有效应对三重压力,尽快释放中国经济增长潜力,不断增强中国经济回升向好势头。

生产指数为49.7%,比上月上升5.3个百分点。从企业规模来看,大型企业的生产指数高于50%,为52.5%;中型和小型企业的生产指数低于50%,分别为48.9%和44.9%。新订单指数为48.2%,比上月上升5.6个百分点。从企业规模来看,大型企业的新订单指数高于50%,为50.7%;中型和小型企业的新订单指数低于50%,分别为48.3%和42.7%。新出口订单指数为46.2%,比上月上升4.6个百分点。从企业规模来看,大型、中型和小型企业的新出口订单指数都低于50%,分别为47.8%、43.6%和44.4%。

积压订单指数为45.0%,比上月下降1.0个百分点。从企业规模来看,大型、中型和小型企业的积压订单指数都低于50%,分别为47.4%、44.9%和40.0%。产成品库存指数为49.3%,比上月下降1.0个百分点。从企业规模来看,大型企业的产成品库存指数高于50%,为51.3%;中型和小型企业的产成品库存指数低于50%,分别为48.7%和45.7%。采购量指数为48.4%,比上月上升4.9个百分点。从企业规模来看,大型企业的采购量指数高于50%,为50.5%;中型和小型企业的采购量指数低于50%,分别为47.4%和45.2%。进口指数为45.1%,比上月上升2.2个百分点。从企业规模来看,大型、中型和小型企业的进口指数都低于50%,分别为45.4%、45.4%和41.9%。

图14 制造业采购经理指数(PMI)

五、后市预测 预计6月份中厚板市场或先抑后扬

后期来看,随着各地疫情得到有效控制,经济稳增长话题炒作空间再次加大,其中5月27日,工信部召开提振工业经济电视电话会议,会上提到要深入贯彻习总书记“疫情要防住、经济要稳住、发展要安全”的重要指示精神,全面落实全国稳住经济大盘电视电话会议部署要求,安排下一阶段提振工作经济工作,为全国稳住经济做贡献。

会议强调,统筹疫情防控和工业生产,指导企业在疫情防控条件下稳定生产,建立完善闭环管理预案,加快提升稳产达产水平。持续实施好重点企业“白名单”制度,动态调整“白名单”企业范围,加快省级“白名单”企业区域互认,协同保障生产要素供应。针对汽车、集成电路、装备制造、生物医药等重点行业,发挥产业链供应链畅通协调平台作用,强化上下游衔接服务,全力打通堵点卡点。加强长三角、珠三角、京津冀等重点区域跨省市协调,采取点对点、一对一等方式,帮助龙头企业和关键节点企业切实解决人员返岗、产品供应、物料运输等实际困难,助力企业开足马力、稳产增产。

另外,会议还强调要把帮扶中小企业放在更加突出的位置,坚持政策惠企、服务助企、环境活企,千方百计帮助中小企业度过难关,实现平稳健康发展。从文中不难发现,随着疫情逐渐成为过去式,为刺激经济全面复苏,不排除国家层面有及时出台重磅政策并迅速落地的可能,届时,各地职能部门也将积极推动各行业复工复产,黑色系市场或将呈现翻红走势,也将带动中厚板生产小幅上调,不过考虑到近期仍有个别区域新增病例,政策面落地时间或将向后顺延,因此,预计6月份国内中厚板生产价格或呈现先抑后扬走势。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“六月份国内中厚板市场或震荡盘整”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北